Y’a plein de raisons qui peuvent vous pousser à vouloir fermer votre compte en banque. Parfois, c’est juste que vous en avez marre des frais qui grimpent sans arrêt. D’autres fois, c’est parce que vous déménagez et que votre banque actuelle n’a pas d’agence dans votre nouvelle ville. Ou alors vous avez trouvé une offre plus intéressante ailleurs. Quelle que soit la raison, c’est votre droit de changer de banque quand vous voulez.

Certains ferment leur compte parce qu’ils sont pas contents du service client. D’autres veulent regrouper tous leurs comptes au même endroit pour simplifier la gestion. Y’en a aussi qui veulent passer à une banque en ligne, moins chère. Bref, les motifs sont variés.

L’importance d’une communication formelle avec votre banque

Même si ça vous fait chier d’écrire une lettre, c’est super important de le faire dans les règles. Ça permet d’officialiser votre demande et d’éviter les embrouilles plus tard. Avec une lettre écrite, vous avez une preuve de votre démarche si jamais y’a un souci. Et puis ça montre que vous êtes sérieux dans votre démarche.

En plus, la lettre permet de préciser tous les détails importants : la date de clôture souhaitée, ce qu’il faut faire avec le solde restant, etc. Bref, c’est un outil de communication clair et efficace avec votre banque.

Éléments essentiels d’une lettre de résiliation

Informations personnelles et bancaires à inclure

Pour que votre lettre soit bien prise en compte, faut pas oublier les infos de base. Mettez votre nom, prénom, adresse postale et numéro de téléphone. Précisez aussi le numéro du compte que vous voulez fermer, c’est hyper important. Si vous avez plusieurs comptes dans la même banque, détaillez bien lequel est concerné.

N’oubliez pas non plus la date du jour où vous écrivez la lettre. Ça permet d’avoir une trace chronologique de votre demande. Si vous connaissez, vous pouvez aussi indiquer votre numéro client ou identifiant bancaire.

Formulation de la demande de clôture

Pas besoin de faire dans la dentelle, allez droit au but. Dites clairement que vous voulez fermer votre compte. Un truc du style « Je vous prie de bien vouloir procéder à la clôture de mon compte n°XXXXX » ça fait l’affaire. Vous pouvez préciser la date à laquelle vous voulez que ça soit fait, si vous avez une préférence.

Si vous le souhaitez, vous pouvez brièvement expliquer pourquoi vous fermez le compte. Mais c’est pas obligatoire hein, vous devez rien à personne. L’essentiel c’est que votre demande soit claire et sans ambiguïté.

Précisions sur le solde et les opérations en cours

Faut pas oublier de parler du pognon qu’il reste sur le compte. Dites ce que vous voulez qu’on en fasse : un virement sur un autre compte, un chèque, etc. Si y’a des opérations en cours (genre des prélèvements automatiques), précisez comment vous voulez gérer ça.

C’est aussi le moment de demander le remboursement des frais payés d’avance si y’en a. Et puis n’oubliez pas de dire ce qu’il faut faire avec votre carte bancaire, chéquier et autres moyens de paiement liés au compte.

Étapes préalables à la rédaction de la lettre

Vérification des conditions de clôture de votre banque

Avant de vous lancer tête baissée, jetez un œil aux conditions de clôture de votre banque. Chaque établissement a ses propres règles, faut pas se faire avoir. Vérifiez s’il y a des frais de clôture, des délais à respecter ou des documents spécifiques à fournir.

Lisez bien les petites lignes de votre contrat ou demandez directement à votre conseiller. Comme ça, vous serez sûr de pas faire de bourde et de respecter toutes les procédures.

Régularisation du compte avant la fermeture

Avant de fermer votre compte, faut faire le ménage dedans. Assurez-vous que votre compte est bien à zéro ou en positif. Si vous êtes à découvert, va falloir renflouer les caisses avant de pouvoir fermer. Pareil si vous avez des crédits en cours liés à ce compte, faudra voir comment les gérer.

Pensez aussi à arrêter tous les virements automatiques et prélèvements qui passent sur ce compte. Transférez-les sur votre nouveau compte si besoin. Bref, faites le point sur toutes les opérations récurrentes pour rien oublier.

Préparation des documents nécessaires

Pour que tout se passe bien, préparez tous les papiers dont vous aurez besoin. En général, il faut une pièce d’identité en cours de validité et un justificatif de domicile récent. Si vous voulez transférer le solde sur un autre compte, faudra aussi un RIB de ce compte.

Si vous avez des procurations sur le compte, pensez à les révoquer. Et puis rassemblez tous les moyens de paiement liés au compte : carte bancaire, chéquier, etc. Vous devrez les rendre à la banque au moment de la clôture.

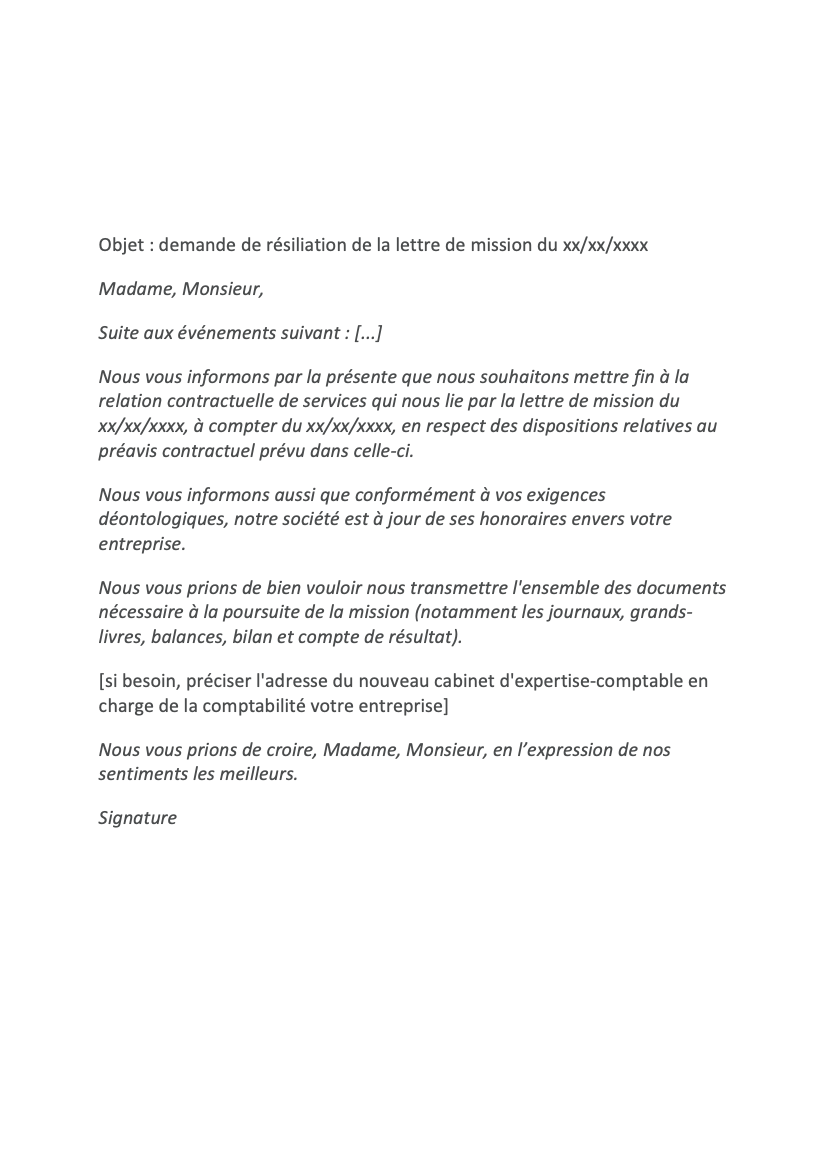

Modèle de lettre de résiliation de compte bancaire

Structure et présentation de la lettre

Pour que votre lettre ait de la gueule, suivez une structure classique. Commencez par vos coordonnées en haut à gauche, puis celles de la banque à droite. Mettez l’objet de votre lettre en gras : « Demande de clôture de compte bancaire ». Ça saute direct aux yeux comme ça.

Ensuite, une formule de politesse basique du genre « Madame, Monsieur, » et vous attaquez le vif du sujet. Finissez par une formule de fin classique et votre signature. Gardez un style pro mais pas trop guindé non plus.

Exemple de lettre type à personnaliser

Voilà un exemple de lettre que vous pouvez adapter à votre sauce :

[Vos coordonnées]

[Coordonnées de la banque]

Objet : Demande de clôture de compte bancaire

Madame, Monsieur,

Je soussigné(e) [Votre nom], titulaire du compte n°[Numéro de compte], vous prie de bien vouloir procéder à la clôture de ce compte.

Je souhaite que cette clôture soit effective à compter du [Date souhaitée].

Concernant le solde restant sur le compte, je vous demande de bien vouloir [préciser : faire un virement sur le compte suivant (joindre un RIB) / m’adresser un chèque à mon domicile].

Je vous remercie de me faire parvenir une attestation de clôture de compte une fois l’opération effectuée.

Je vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Votre signature]

Procédure d’envoi de la lettre de résiliation

Choix du mode d’envoi (courrier recommandé, en agence, etc.)

Pour être peinard, le mieux c’est d’envoyer votre lettre en recommandé avec accusé de réception. Comme ça, vous avez une preuve que la banque l’a bien reçue. C’est pratique si jamais y’a un pépin plus tard.

Sinon, vous pouvez aussi la déposer directement en agence. Demandez un reçu ou faites tamponner une copie, histoire d’avoir une trace. Certaines banques acceptent aussi les demandes par mail ou via leur espace client en ligne, mais c’est moins officiel.

Documents à joindre à votre lettre

Avec votre lettre, faut joindre quelques docs pour que tout soit carré. En général, une photocopie de votre pièce d’identité suffit. Si vous demandez un virement du solde, n’oubliez pas le RIB du compte destinataire.

Certaines banques demandent aussi un justificatif de domicile récent. Et puis si vous avez des moyens de paiement à rendre (carte, chéquier), vous pouvez les joindre aussi ou préciser que vous les déposerez en agence.

Délais à respecter pour la clôture du compte

Les banques ont pas le droit de vous faire poireauter des plombes. Légalement, elles ont 15 jours ouvrés maximum pour fermer votre compte une fois qu’elles ont reçu votre demande complète. Mais en général, ça va plus vite que ça.

Si vous avez des opérations en cours sur le compte, ça peut prendre un peu plus de temps. Le mieux c’est de prévoir large et de demander la clôture pour dans un mois par exemple. Comme ça, vous avez le temps de tout régler tranquillement.

Suivi de votre demande de résiliation

Confirmation de réception par la banque

Une fois que vous avez envoyé votre lettre, restez vigilant. La banque devrait vous envoyer un accusé de réception pour confirmer qu’ils ont bien eu votre demande. Si vous recevez rien au bout d’une semaine, faut pas hésiter à les relancer.

Cette confirmation, c’est important parce que ça marque le début du délai légal de 15 jours pour la clôture. Gardez-la précieusement, on sait jamais si y’a un souci plus tard.

Gestion des dernières opérations bancaires

Pendant que votre demande est en cours de traitement, faut rester à l’affût. Vérifiez régulièrement votre compte pour être sûr qu’y a pas d’opération surprise qui débarque. Si y’a des trucs en attente, voyez avec la banque comment les gérer.

C’est aussi le moment de faire vos derniers virements si besoin, et de bien vérifier que tous vos prélèvements automatiques sont arrêtés ou transférés sur votre nouveau compte.

Obtention du certificat de clôture

Une fois que tout est bouclé, la banque doit vous fournir un certificat de clôture. C’est un document super important qui prouve que votre compte est bel et bien fermé. Gardez-le précieusement, ça peut toujours servir.

Ce certificat indique généralement la date de clôture effective et confirme qu’il n’y a plus aucun engagement entre vous et la banque. Si vous le recevez pas automatiquement, réclamez-le. C’est votre droit de l’avoir.

Alternatives à la lettre de résiliation classique

Résiliation en ligne ou via l’application mobile

De nos jours, y’a moyen de faire plein de trucs sans bouger de son canap. Certaines banques permettent de fermer son compte directement en ligne ou via leur appli mobile. C’est pratique et rapide, mais vérifiez bien que c’est sécurisé.

L’avantage, c’est que vous pouvez faire ça quand vous voulez, même en pleine nuit si l’insomnie vous prend. Par contre, assurez-vous de bien suivre toutes les étapes et de garder une trace de votre demande (capture d’écran, mail de confirmation, etc.).

Demande de clôture par téléphone ou en agence

Si vous préférez le contact humain, vous pouvez aussi faire votre demande par téléphone ou directement en agence. C’est pratique si vous avez des questions ou besoin d’explications en direct. En plus, ça peut aller plus vite que par courrier.

Par contre, insistez pour avoir une confirmation écrite de votre demande. Et si vous le faites en agence, demandez à ce qu’on vous tamponne une copie de votre demande. On sait jamais, vaut mieux avoir un papier sous la main en cas de pépin.

Cas particuliers de résiliation de compte bancaire

Clôture d’un compte joint

Fermer un compte joint, c’est un peu plus compliqué. Il faut l’accord de tous les titulaires du compte pour le fermer. Donc si vous êtes en embrouille avec votre ex, ça peut vite devenir galère.

Le mieux c’est que tous les titulaires signent la lettre de résiliation. Sinon, faut fournir une attestation signée de chacun. Et puis faut bien se mettre d’accord sur ce qu’on fait du solde restant. Bref, ça demande un peu plus de coordination.

Résiliation suite au décès du titulaire

Quand quelqu’un casse sa pipe, faut s’occuper de fermer ses comptes. C’est aux héritiers ou au notaire de faire la demande, avec l’acte de décès et un certificat d’hérédité. La banque bloque le compte dès qu’elle est au courant du décès.

Ensuite, une fois que la succession est réglée, le compte est clôturé et le solde est réparti entre les héritiers. Ça peut prendre un moment, surtout si la succession est compliquée.

Fermeture de compte professionnel

Pour les pros, c’est encore un autre délire. Faut d’abord s’assurer que toutes les opérations en cours sont terminées, notamment côté fiscal et social. La lettre de résiliation doit être signée par le représentant légal de l’entreprise.

Il faut aussi fournir des docs spécifiques comme un extrait Kbis récent ou une copie des statuts. Et puis faut bien penser à informer tous vos partenaires commerciaux du changement de coordonnées bancaires.

Conséquences de la clôture d’un compte bancaire

Impact sur vos moyens de paiement

Une fois votre compte fermé, c’est fini les virements et les prélèvements dessus. Vos cartes bancaires et chéquiers liés au compte seront désactivés. Donc assurez-vous d’avoir un autre compte opérationnel avant de tout fermer, sinon vous allez galérer pour payer vos trucs.

Pensez aussi à prévenir votre employeur ou autres sources de revenus pour qu’ils changent vos coordonnées bancaires. Sinon, l’argent va partir dans le vide et c’est la merde pour le récupérer.

Gestion des prélèvements et virements automatiques

Faut faire gaffe à pas oublier de prélèvements automatiques. Faites la liste de tous vos abonnements, factures récurrentes, etc. et changez les coordonnées bancaires partout. Sinon, ça va être rejeté et vous risquez des frais ou des coupures de service.

Pareil pour les virements automatiques que vous avez mis en place. Faut les recréer sur votre nouveau compte. Ça peut faire pas mal de paperasse, mais vaut mieux le faire avant la fermeture pour éviter les galères.

Implications fiscales et administratives

Fermer un compte, ça peut avoir des conséquences côté paperasse administrative. Pensez à mettre à jour vos coordonnées bancaires auprès des impôts, de la sécu, et autres organismes officiels. Ça évitera les retards dans les remboursements ou prestations.

Si vous fermez un compte d’épargne, ça peut aussi avoir un impact sur votre déclaration d’impôts. Les intérêts perçus dans l’année doivent quand même être déclarés, même si le compte est fermé. Gardez bien tous les docs que la banque vous file à la clôture, ça peut servir.